ふるさと納税の限度額

2022-04-192022-04-19

ふるさと納税の所得税の限度額

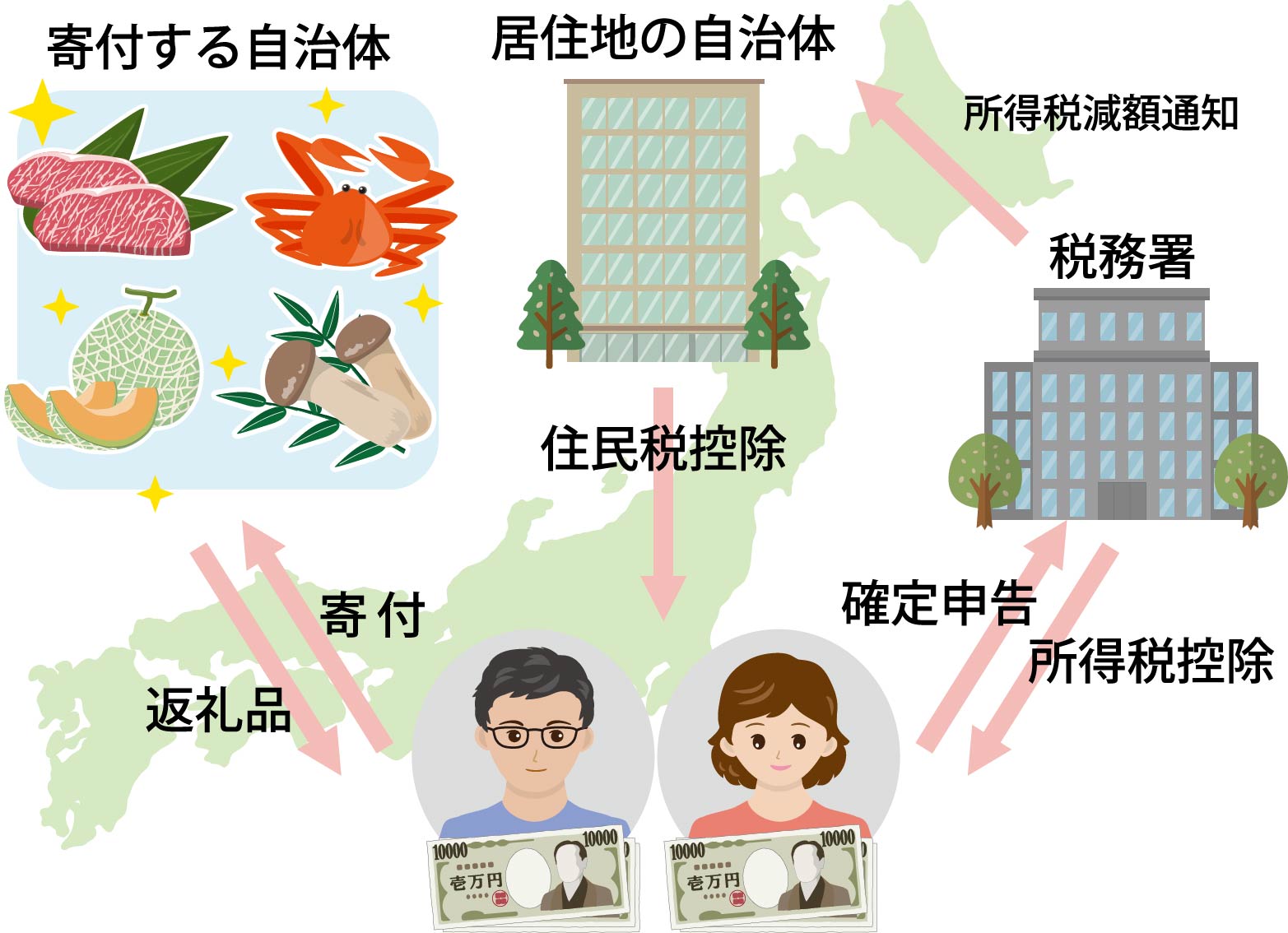

貴重な返礼品が交付される場合もあるため、ふるさと納税は非常に有効な節税ですが、これに関してよく問題になることの一つに限度額があります。ここでいう限度額ですが、所得税においては、給与などの各種所得の合計である総所得金額等の40%と言われます。ふるさと納税は所得税の寄附金控除の仕組みと同様ですから、寄附金控除の限度額であるこの範囲内なら、所得税の控除対象になります。

しかしながら、ふるさと納税の限度額というと、この金額を意味することはありません。なぜなら、ふるさと納税については、個人住民税からも控除されるからです。一般的には、個人住民税の限度額も考慮して、最低の足切り金額である2千円を控除するだけで、満額の控除を受けられることができるふるさと納税額が、その限度額とされます。

個人住民税の限度額

ふるさと納税の個人住民税の控除額は、基本分の控除額と、特例分の控除額の二つからなります。前者は、以下の算式で計算されます。

(基本分の控除額)=(ふるさと納税額-2000円)×10%(個人住民税率)

ただし、ふるさと納税額は、総所得金額等の30%までとされています。

次に、特例分の控除額は、以下とされます。

(特例分の控除額)=(ふるさと納税額-2000円)×(100%-10%(上記基本分の税率)-所得税の税率)

ただし、特例分の控除額は、個人住民税の所得割額の20%が上限とされていますので、以下の算式が成立します。

- (特例分の控除額)<(個人住民税の所得割額)×20%

→

- (ふるさと納税額-2000円)×(100%-10%(上記基本分の税率)-所得税の税率)<(個人住民税の所得割額)×20%

→

- ふるさと納税額<(個人住民税の所得割額)×20%/{(100%-10%(上記基本分の税率)-所得税の税率)}+2000円

このため、ふるさと納税額の限度額は、上記3の算式で計算される金額となり、それ以上の金額を支出すると、一部持ち出しが出ることになります。

計算は無料でできる

とはいえ、この計算は非常に複雑ですし、所得税の税率は所得の金額や扶養控除などの所得控除の金額によっても異なりますので、実際に手計算するのは非常に複雑になります。しかしながら、web上には自動的に計算できるサイトが多くありますので、それを使えばおおよその限度額を把握することができます。

これらを活用しながら、もっと賢くふるさと納税を活用しましょう。

この記事を書いた人

松嶋 洋(元国税調査官・税理士)

東京大学を卒業後、国民生活金融公庫を経て東京国税局に入局。国税調査官として、法人税調査・審理事務を担当。現在は118ページにも及ぶ税務調査対策術を無料で公開し、税理士を対象としたコンサルティング業を展開。

記載については、執筆者の個人的見解であり正確性を保証するものではありません。本コラムのご利用によって生じたいかなる損害に対しても、当サービス及び執筆者は賠償責任を負いません。加えて、今後の税制改正等により、内容の全部または一部の見直しがありうる点にご注意ください。